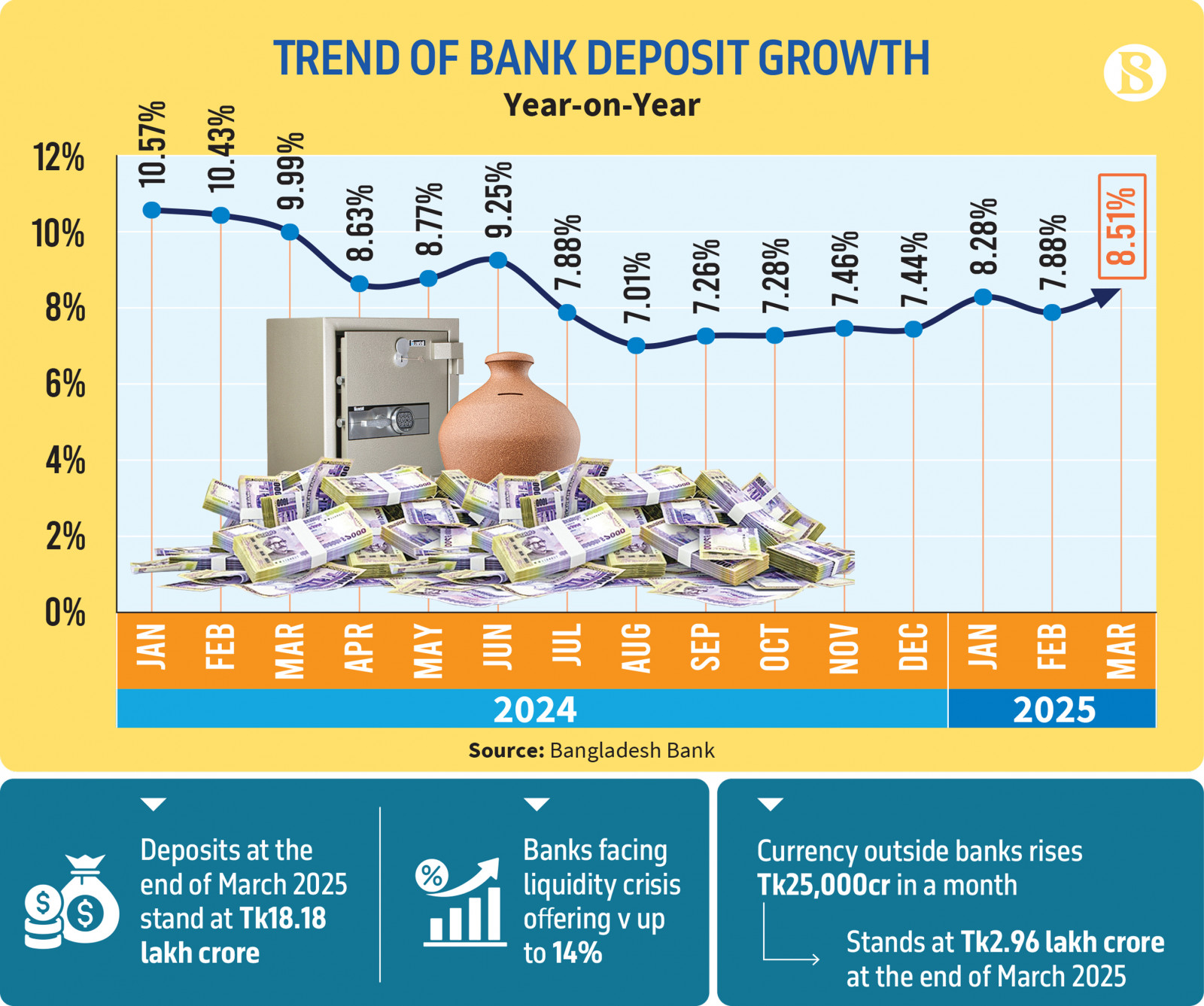

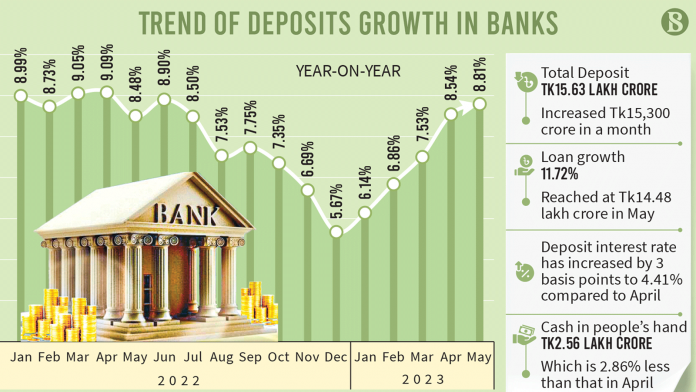

নয় মাসের মধ্যে সর্বোচ্চ ব্যাংক আমানত প্রবৃদ্ধি, ব্যাংকিং খাতে গ্রাহক আস্থা ফিরছে

বাংলাদেশে ব্যাংক আমানতের প্রবৃদ্ধি গত নয় মাসের মধ্যে সর্বোচ্চ পর্যায়ে পৌঁছেছে। রাজনৈতিক স্থিতিশীলতা, উচ্চ সুদের হার এবং কেন্দ্রীয় ব্যাংকের দৃঢ় পদক্ষেপ গ্রাহকদের আস্থা ফিরিয়ে এনেছে। ছবি: বিসনেস স্টান্ডের

আমানতের প্রবৃদ্ধি ও পরিসংখ্যান

২০২৪ সালের শেষ প্রান্তিকে বাংলাদেশের ব্যাংকিং খাতে আমানতের প্রবৃদ্ধি রেকর্ড গড়েছে। বাংলাদেশ ব্যাংকের প্রকাশিত সর্বশেষ তথ্যমতে, অক্টোবর থেকে ডিসেম্বর—এই তিন মাসে ব্যাংকগুলোর মোট আমানতের পরিমাণ বেড়েছে প্রায় ৩৫,৭৪৩ কোটি টাকা। সেপ্টেম্বর শেষে যেখানে মোট আমানতের পরিমাণ ছিল ১৭,৪১,০০৯ কোটি টাকা, সেখানে ডিসেম্বর শেষে তা দাঁড়ায় ১৭,৭৬,৭৫২ কোটি টাকায়। এই প্রবৃদ্ধি গত নয় মাসের মধ্যে সর্বোচ্চ, যা দেশের আর্থিক খাতের স্থিতিশীলতা ও জনগণের অর্থনৈতিক আস্থা পুনরুদ্ধারের একটি গুরুত্বপূর্ণ ইঙ্গিত বহন করে।

আস্থা পুনরুদ্ধারে কেন্দ্রীয় ব্যাংকের ভূমিকা

গত কয়েক মাসে দেশের ব্যাংকিং খাত নিয়ে গ্রাহকদের মধ্যে একটি অনিশ্চয়তা কাজ করছিল, বিশেষ করে কিছু ব্যাংকের অনিয়ম ও খেলাপি ঋণের অভিযোগ ঘিরে। তবে বাংলাদেশ ব্যাংক একাধিকবার ঘোষণা দিয়েছে যে কোনো ব্যাংক দেউলিয়া হবার সম্ভাবনা নেই এবং গ্রাহকের আমানত শতভাগ নিরাপদ। কেন্দ্রীয় ব্যাংক বিভিন্ন পর্যবেক্ষণমূলক ও প্রশাসনিক ব্যবস্থা গ্রহণ করেছে যার মধ্যে রয়েছে ঋণ বিতরণে নিয়ন্ত্রণ, ঝুঁকিপূর্ণ ব্যাংকের ওপর নজরদারি এবং নিয়মিত অডিট। এসব উদ্যোগের ফলে গ্রাহকদের মধ্যে আস্থা পুনরায় ফিরে এসেছে, যা আমানত প্রবৃদ্ধির এই ইতিবাচক ধারায় প্রভাব ফেলেছে।

ব্যাংকের সুদের হার ও আমানতকারীদের আকর্ষণ

বর্তমানে বেশিরভাগ ব্যাংক ৮% থেকে ৯% পর্যন্ত সুদের হার প্রদান করছে, যা গত বছরের তুলনায় উল্লেখযোগ্যভাবে বেশি। এই উচ্চ সুদের হার দেশের মুদ্রাস্ফীতি বিবেচনায় অনেক গ্রাহকের জন্য লাভজনক বলে বিবেচিত হচ্ছে। ফলে তারা ব্যাংকে টাকা জমা রাখা আবার লাভজনক মনে করছে। পাশাপাশি, সাধারণ মানুষ ও প্রতিষ্ঠানগুলো ঝুঁকিপূর্ণ বিনিয়োগ এড়িয়ে নিশ্চিত লাভের দিকে ঝুঁকছে, যার একটি নিরাপদ মাধ্যম হিসেবে তারা ব্যাংক আমানতকে বেছে নিচ্ছে। এসব কারণেই সুদের হারের পরিবর্তন আমানতের ওপর সরাসরি ইতিবাচক প্রভাব ফেলেছে।

ছবি: বিসনেস স্টান্ডার্ড

নগদ অর্থের প্রবাহ ও ব্যাংকে ফিরে আসা

গত বছর রাজনৈতিক অস্থিরতা, নির্বাচন-পরবর্তী অনিশ্চয়তা এবং আর্থিক খাতের প্রতি আস্থাহীনতার কারণে অনেক গ্রাহক ব্যাংক থেকে অর্থ তুলে নগদে রেখেছিলেন। ফলে অর্থনীতিতে একপ্রকার ‘নন-ব্যাংকড ক্যাশ ফ্লো’ তৈরি হয়। কিন্তু বর্তমানে পরিস্থিতি স্বাভাবিক হওয়ায় এবং সুদের হার বৃদ্ধির ফলে মানুষ আবার ব্যাংকের প্রতি আস্থাশীল হয়ে উঠেছে। ফলে নগদ অর্থ আবারও ব্যাংকে ফিরে আসছে, যার প্রমাণ মিলেছে কেন্দ্রীয় ব্যাংকের হিসাবেই। অর্থনীতিবিদদের মতে, এই প্রবণতা দীর্ঘমেয়াদে অর্থনীতির জন্য ইতিবাচক এবং ব্যাংকিং চ্যানেলকে শক্তিশালী করবে।

ব্যাংকিং খাতের ভবিষ্যৎ চ্যালেঞ্জ ও সম্ভাবনা

যদিও আমানতের প্রবৃদ্ধি খুশির খবর, তবে ব্যাংকিং খাতে এখনও কিছু মৌলিক চ্যালেঞ্জ রয়ে গেছে। উচ্চ মুদ্রাস্ফীতি, অব্যবস্থাপনা, রাজনৈতিক ঝুঁকি এবং ঋণের যথাযথ ব্যবহার নিশ্চিত না হওয়া—এই সকল বিষয় এখনো আর্থিক খাতকে উদ্বেগে ফেলছে। বিশেষজ্ঞদের মতে, ব্যাংকগুলোকে শুধু আমানত সংগ্রহ নয়, সেই আমানতের কার্যকর ব্যবস্থাপনাও নিশ্চিত করতে হবে। ঋণ বিতরণে স্বচ্ছতা, খেলাপি ঋণের সংখ্যা কমানো এবং প্রযুক্তিনির্ভর সেবা বৃদ্ধির মাধ্যমে ব্যাংকিং খাতকে টেকসইভাবে গড়ে তুলতে হবে। যদি এসব চ্যালেঞ্জ যথাযথভাবে মোকাবিলা করা যায়, তাহলে ভবিষ্যতে এই খাত আরও শক্তিশালী হয়ে উঠতে পারে।