বাংলাদেশের ব্যাংক খাতে পুঁজির সংকট: কারণ, প্রভাব ও সম্ভাব্য সমাধান

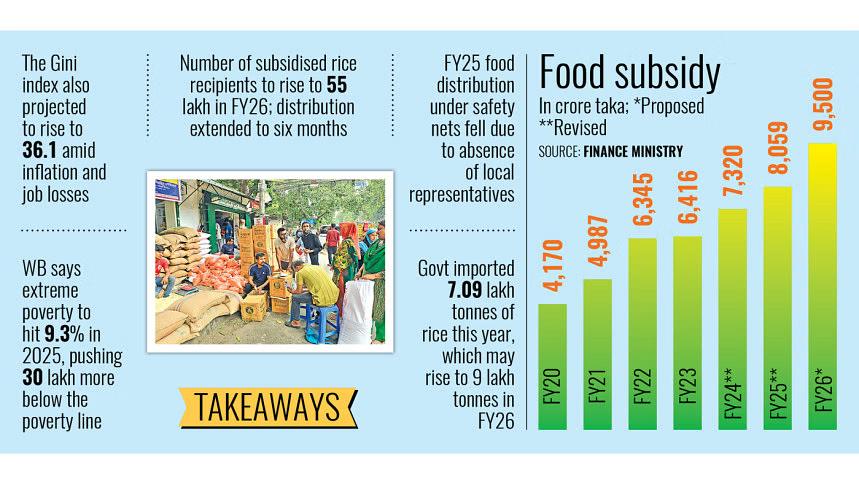

দেশের বেশ কিছু ব্যাংক পুঁজির ঘাটতির মুখে পড়েছে। ঋণখেলাপি, আর্থিক অনিয়ম এবং অব্যবস্থাপনার কারণে ব্যাংক খাতে আস্থার সংকট তৈরি হয়েছে। বিস্তারিত পড়ুন এই সংকটের বাস্তব চিত্র, প্রভাব ও উত্তরণের সম্ভাব্য পথ। ছবি: ডেইলি ষ্টার

পুঁজির ঘাটতিতে বিপাকে ব্যাংক খাত

বর্তমানে দেশের কিছু বাণিজ্যিক ব্যাংক পুঁজির ঘাটতির মুখে পড়েছে, যা পুরো ব্যাংকিং খাতে একটি অস্থিতিশীল পরিবেশ তৈরি করেছে। মূলধন সংরক্ষণে ব্যর্থ হওয়ায় এসব ব্যাংক বাংলাদেশ ব্যাংকের নির্ধারিত মানদণ্ড পূরণ করতে পারছে না। ফলে তাদের ঋণ বিতরণ কার্যক্রমও সীমিত হয়ে পড়েছে। অর্থনীতির মূলচক্রে থাকা ব্যাংকগুলো যদি এমন সংকটে পড়ে, তবে সামগ্রিক অর্থনৈতিক প্রবৃদ্ধিও হুমকির মুখে পড়ে।

ঋণ খেলাপির দৌরাত্ম্য: মূলধন সংকটের অন্যতম কারণ

পুঁজির সংকটের একটি প্রধান কারণ হলো ঋণখেলাপির লাগামছাড়া বৃদ্ধি। অনেক ব্যাংক রাজনৈতিক ও প্রভাবশালী গ্রাহকদের চাপে পড়ে অনিরাপদ ও অনিয়ন্ত্রিতভাবে ঋণ বিতরণ করেছে, যার অধিকাংশই আজ খেলাপি। এই খেলাপি ঋণ আদায়ে ব্যর্থতার কারণে ব্যাংকগুলোর আয় কমে এসেছে, ফলে মূলধন ধরে রাখাই এখন চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। তদুপরি, পুনঃবিনিয়োগে স্থবিরতা এবং রিটার্নে ঘাটতির কারণে পরিস্থিতি আরও জটিল আকার ধারণ করেছে।

কেন্দ্রীয় ব্যাংকের তদারকি ও নীতিগত সংকোচন

বাংলাদেশ ব্যাংক ব্যাংকগুলোর ওপর নিয়ন্ত্রক সংস্থা হিসেবে দায়িত্ব পালন করলেও সম্প্রতি কিছু ক্ষেত্রে তদারকির ঘাটতি লক্ষ্য করা গেছে। তদারকি দুর্বল হওয়ার ফলে ব্যাংকগুলো নিজেদের মতো করে ঋণ বিতরণ এবং পুঁজির ব্যবহার করেছে, যার ফলে মূলধনের ঘাটতি আরও তীব্র হয়েছে। বর্তমানে কেন্দ্রীয় ব্যাংক কঠোর অবস্থান নিতে শুরু করেছে এবং কিছু ব্যাংকের ওপর নজরদারি জোরদার করা হয়েছে।

ছবি: ডেইলি মেসেঞ্জার

মূলধন সংগ্রহে ব্যাংকগুলোর কৌশল

সংকট কাটিয়ে উঠতে কিছু ব্যাংক বিভিন্ন কৌশল অবলম্বন করতে শুরু করেছে। কেউ কেউ বন্ড ইস্যুর মাধ্যমে মূলধন সংগ্রহে কাজ করছে, আবার কেউ সরকারের কাছে সহযোগিতা চাচ্ছে। প্রাইভেট ইনভেস্টরদের কাছে শেয়ার বিক্রির প্রস্তাবও বিবেচনায় আনা হয়েছে। তবে, এসব উদ্যোগ কতটা কার্যকর হবে তা সময়ই বলে দেবে। অনেকে মনে করছেন, সরকারি পুনঃপুঁজিকরণ ছাড়া এই সংকট কাটিয়ে ওঠা কঠিন হবে।

অর্থনৈতিক অস্থিরতা এবং ব্যাংকিং খাতের ভবিষ্যৎ

যদি এই পুঁজির ঘাটতি দীর্ঘস্থায়ী হয়, তাহলে তার প্রভাব শুধু ব্যাংক খাতেই সীমাবদ্ধ থাকবে না, বরং অর্থনীতির বিভিন্ন খাতে তা ছড়িয়ে পড়বে। ব্যবসায় বিনিয়োগ কমে যাবে, কর্মসংস্থানে নেতিবাচক প্রভাব পড়বে এবং সার্বিক অর্থনৈতিক প্রবৃদ্ধি থমকে যেতে পারে। জনগণের মধ্যে সঞ্চয় ও ব্যাংকে আস্থার সংকট তৈরি হলে তা বড় ধরনের আর্থিক ঝুঁকি তৈরি করতে পারে।

উত্তরণের পথ: সুদৃঢ় নীতিমালা ও প্রশাসনিক সংস্কার

বিশেষজ্ঞরা মনে করেন, ব্যাংক খাতকে টিকিয়ে রাখতে হলে এখনই সময় ব্যাপক নীতিগত সংস্কারের। ঋণ বিতরণে স্বচ্ছতা, তদারকির কড়াকড়ি, খেলাপি ঋণের দ্রুত আদায় এবং ব্যাংক পরিচালনা পর্ষদে অরাজনৈতিক ও অভিজ্ঞ সদস্যদের অন্তর্ভুক্তির মতো পদক্ষেপ নিতে হবে। প্রযুক্তির ব্যবহার, রিস্ক ম্যানেজমেন্ট এবং কাস্টমার কনফিডেন্স বৃদ্ধিতেও মনোযোগ দিতে হবে।

বাংলাদেশের ব্যাংক খাত বর্তমানে একটি গুরুত্বপূর্ণ চ্যালেঞ্জের মধ্য দিয়ে যাচ্ছে। পুঁজির সংকট যদি এখনই সমাধান না করা হয়, তবে তা পুরো অর্থনীতির জন্য দীর্ঘমেয়াদে ক্ষতিকর হতে পারে। সরকার, কেন্দ্রীয় ব্যাংক এবং সংশ্লিষ্ট কর্তৃপক্ষের সম্মিলিত উদ্যোগেই এই সংকট থেকে উত্তরণ সম্ভব। স্বচ্ছতা, দক্ষতা এবং সময়োপযোগী সংস্কারই হতে পারে ব্যাংকিং খাতকে রক্ষার একমাত্র পথ।